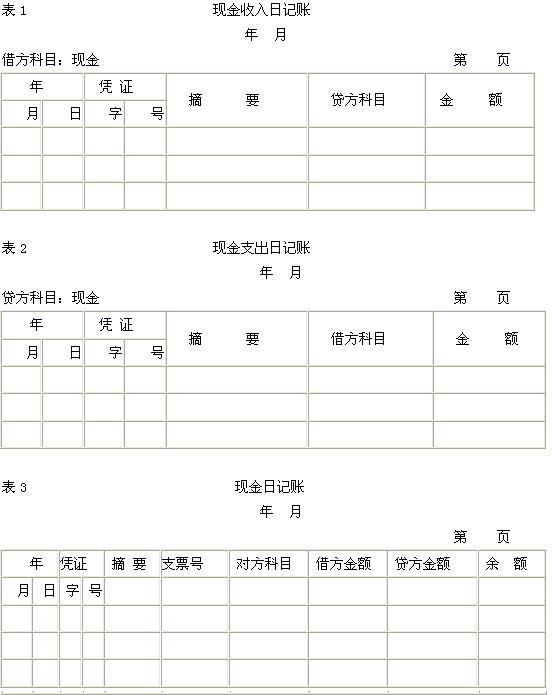

现金日记账是专门记录现金收付业务的特种日记账,它一般由出纳人员负责填写。现金日记账既可用做明细账,也可用于过账媒介。在现金收付业务较多的企业,也可分别设置现金收入日记账和现金支出日记账,它们只能是单栏式的日记账;现金日记账还可设置成三栏式的日记账(分别见表1、表2、表3)。除非企业现金收付业务特别繁多,一般情况下,只设置三栏式的现金日记账。

银行存款日记账是用来记录银行存款收付业务的特种日记账。其设计方法与现金日记账基本相同,但须将账簿名称分别改为“银行存款收入日记账”、“银行存款付出日记账”和“银行存款日记账”,并将前两种账页左上角的科目名称改为“银行存款”。而且一般应相应增加每笔存款收支业务所采用的结算方式一栏,以便分类提供数据和据以进行查对、汇总。一般企业也只设置三栏式的银行存款日记账。其基本格式可参照现金日记账,不另赘述。

在日记账用作过账媒介时,必须设置普通日记账, 用以记录全部转账业务,逐日逐笔进行登记。普通日记账可以采用账户两栏式,也可采用金额双栏式,但后者更为简便易行。